股票指数期权波动率特征对比

本文主要针对境内6只股票指数期权产品的标的(上证50指数、沪深300指数、中证500指数、中证1000指数、创业板指数、深证100指数)进行了波动率特征的比较研究。实验结果显示6个股指的已实现波动率RV都存在明显的均值回归性,这表示6个股指期权都适合从事波动率交易。

[实验数据]

从2015年2月9日上证50ETF期权上市至今,境内已经拥有6只股票指数期权产品,它们分别是上证50ETF期权、沪深300ETF期权、中证500ETF期权、中证1000股指期权、创业板ETF期权和深证100ETF期权。这6只股票期权产品形成了境内完整的股票指数期权产品线,解决了广大机构投资者从大盘股、中盘股到小盘股的对冲问题。随着股指类期权产品线的成熟,同时考虑到机构投资者以波动率交易为主,他们开始面临两个急需解决的问题:一是这6个指数的波动率特征有何区别?二是这6个指数期权是否适合波动率交易?本文主要针对这六只股票指数期权产品的标的指数进行了波动率特征的比较研究,进而指出它们进行波动率交易的区别和联系。

为了度量6个股指的波动率特征,我们获取了上证50指数、沪深300指数、中证500指数、中证1000指数、创业板指数和深证100指数的5分钟收盘价数据和日收盘价数据。获取5分钟的收盘价数据是为了计算股指的已实现波动率RV,进而度量波动率的均值回归性和长记忆性。获取日收盘价数据是为了利用GARCH模型和EGARCH模型度量波动率的聚集性和非对称性。6个指数数据的时间跨度都是从2014年1月2日到2023年4月4日。

[实验结果及讨论]

已实现波动率RV的描述性统计分析

表1展示了6个股票指数的已实现波动率RV的描述性统计结果,表中给出了9个指标,分别是最低值Min、10分位数10%、25分位数25%、50分位数50%、75分位数75%、90分位数90%、最大值Max、平均值Mean、标准差std。其中,最重要的指标是中位数(50%)和均值(Mean),它们都表示这个股票指数波动的平均情况。

表1为6个指数的RV的描述性统计

由表1可以清晰地得出以下两个结论:第一,创业板指数是6个股指中波动率最大的指数,这表现在它的RV中位数和均值都是最大的;上证50和沪深300指数的波动率较小,这表现在上证50的RV中位数最小,沪深300的RV均值最小。第二,6个指数的RV的小波动日子较多,但是一旦出现大波动,则RV波动幅度非常大,这表现在6个指数的RV均值都处于其75分位数之上。

波动率的均值回归性

波动率的均值回归性是指金融市场中,波动率的变化会围绕着其长期均值上下波动。当波动率偏离其长期均值时,市场会出现对波动率的反应,使得波动率回归到其长期均值。这种现象被称为“波动率的均值回归性”。

波动率的均值回归性存在的原因是市场的自我调节机制。当波动率偏离其长期均值时,市场参与者会根据市场的变化调整其交易策略,从而使得市场波动率回归到其长期均值。例如,当市场波动率偏高时,投资者通常会减少交易量,降低风险,从而使得市场波动率逐渐回归到其长期均值。

波动率的均值回归性一般利用ADF单位根检验和HURST指数进行度量。

基于单位根的均值回归检验

表2展示了6个股票指数RV的单位根检验的结果。根据ADF单位根检验的t统计量,可以判断RV是否存在单位根。t检验的原假设是存在单位根,备择假设是不存在单位根。由表2可以清晰地看出,6个股票指数的RV时间序列都在1%的置信水平下,拒绝了存在单位根的假设,这表示6个股指的波动率RV都存在明显的均值回归性。

表2为6个指数RV的单位根检验结果

注:*、**、***分别表示在10%、5%和1%的显著性水平下显著

基于HURST指数均值回归测试

表3展示了6个股票指数RV的HURST指数。根据HUST指数是否小于0.5可以判断RV是否存在均值回归性。由表3可以清晰地看出,6个股票指数的RV时间序列的HURST指数都小于0.5,这表示6个股指的波动率RV都存在一定程度的均值回归性。

表3为6个股票指数RV的HUST指数

根据单位根检验和HUST指数的数值可以清晰地看出,6个股指期权的标的都存在均值回归性。对于机构客户而言,这是非常重要的结论。因为机构客户的波动率交易主要依赖于均值回归性,也就是隐含波动率IV会回归到长期均值附近。

波动率的长记忆性

波动率的长记忆性是指金融市场中,过去的波动率对未来的波动率存在着长期的影响。这种现象被称为“波动率的长记忆性”。

波动率的长记忆性存在的原因是市场的历史信息对市场的影响是长期的。市场参与者在做出决策时,往往会考虑历史信息,这些历史信息对于市场的波动率会产生长期的影响。例如,当市场经历了长期的低波动率时期,市场参与者往往会逐渐习惯于低波动率的市场环境,导致市场波动率长期偏低。

波动率的长记忆性可以利用自相关性和偏自相关性进行度量。

图1展示了6个股票指数RV的自相关性ACF和偏自相关性PACF。每个股票指数都包含一个RV的自相关图ACF和一个RV的偏自相关图PACF,SSE50表示上证50指数、CSI300表示沪深300指数、CSI500表示中证500指数、CSI1000表示中证1000指数、GEM表示创业板指数、SZSE100表示深证100指数。

我们根据是否同时存在ACF长尾性及PACF截尾性特征,判断RV序列的长记忆性。由图1可以清晰地看出,6个股票指数的自相关性ACF随着滞后时间的增加,相关性不断减小但仍然存在;偏自相关PACF在某一滞后时间后,PACF的值突然接近于0。由以上判断标准可知,6个RV序列均存在长记忆性。

6个股指期权的标的存在长记忆性,对于机构客户而言是非常重要的交易依据。这表示期权的IV最终会回归到历史波动率HV上,因此IV和HV的关系是交易的重要依据。

图1为6个股票指数RV的自相关性ACF和偏自相关性PACF

波动率聚集性

波动率的聚集性是指金融市场中,一段时间内高波动率的时期往往会接连出现,而低波动率的时期也会连续出现。这种现象被称为“波动率聚集性”。

波动率聚集性的出现是由于金融市场的自我调节机制。在市场的高波动率时期,投资者通常会更加谨慎,减少风险,导致市场波动率进一步上升。反之,在市场的低波动率时期,投资者通常会更加乐观,增加风险,导致市场波动率进一步下降。

波动率聚集性一般利用GARCH模型进行度量。

表4为6个股票指数的GARCH模型度量结果

注:*、**、***分别表示在10%、5%和1%的显著性水平下显著

表4展示了6个股票指数的GARCH模型度量结果,其中相关参数ω、α和β的含义参见GARCH模型。由表4可以清晰地看出,6个股指的3个参数ω、α和β都在1%的置信水平下显著,这表示6个股票指数都存在明显的波动率聚集性特征。

6个股指期权的标的存在聚集性,对于机构客户而言也是非常重要交易参考。这表示期权的IV由于突发消息出现脉冲式上涨后,只会缓慢回归到长期均值附近。

波动率的非对称性

波动率的非对称性是指金融市场中,价格上涨和下跌所带来的波动率不同。通常情况下,价格下跌所带来的波动率要比价格上涨所带来的波动率更大。这种现象被称为“波动率的非对称性”。

波动率的非对称性存在的原因是市场参与者的心理因素。当市场价格下跌时,投资者往往会更加恐慌和惊慌失措,导致交易活跃度增加,市场波动率进一步上升。相反,当市场价格上涨时,投资者往往会更加冷静和理智,交易活跃度不会增加太多,市场波动率也不会大幅上升。

波动率的非对称性一般利用EGARCH模型进行度量。

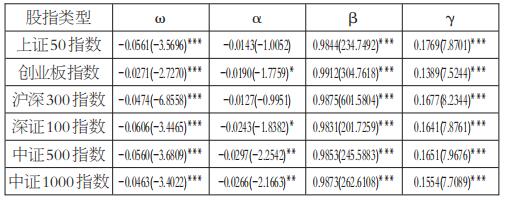

表5为6个股票指数EGARCH模型度量结果

注:*、**、***分别表示在10%、5%和1%的显著性水平下显著

表5展示了6个股票指数的EGARCH模型度量结果,其中相关参数ω、α、β和γ的含义参见EGARCH模型。由表5可以清晰地看出以下两个结论:一是6个股指的α系数都为负,这表示下跌会增大波动率。二是中证1000、中证500、创业板和深证100指数都存在显著的波动率非对称性,上证50和沪深300指数的波动率非对称性不显著。这表现在EGARCH模型中,中证1000指数和中证500指数的α参数都在5%的置信水平下显著;创业板指数和深证100指数的α参数在10%的置信水平下显著;而上证50和沪深300指数的α参数不显著。

非对称性对于机构客户的交易非常重要。因为机构投资者大部分从事波动率交易,最担心出现隐含波动率的快速上涨。如果存在非对称性,那么标的出现下跌信号时,则需要特别注意。因此,中证1000、中证500、创业板和深证100指数期权要特别注意下跌信号。

[结论]

本文主要针对6只股票期权产品的标的上证50指数、沪深300指数、中证500指数、中证1000指数、创业板指数、深证100指数进行了波动率特征的比较研究。实验结果发现了以下重要结论:

一是在6个股指中,创业板指数是波动率最大的指数,而上证50和沪深300指数的波动率较小。与此同时,6个指数的RV的小波动日子较多,但是一旦出现大波动,则RV波动幅度非常大。对于基金公司而言,期望波动率越大越好,因此创业板指数期权是最容易交易的品种。

二是6个股指的RV都存在明显的均值回归性。对于基金公司而言,进行波动率交易的基础是波动率的均值回归性,因此6个股指都是很好的波动率交易品种。

三是6个RV序列均存在长记忆性。对于基金公司而言,若波动率存在长记忆性,则RV最终会回归到历史波动率,因此比较RV与历史波动率之间的关系是交易中非常重要的一个指标。

四是6个股票指数都存在明显的波动率聚集性特征。对于基金公司而言,波动率存在聚集性是波动率交易的一个重要基础,它表示波动率存在短期记忆性,是造成波动率的跳跃式上升缓慢下降的理论依据。

五是中证1000、中证500、创业板和深证100指数都存在显著的波动率非对称性,上证50和沪深300指数的波动率非对称性不显著。对于基金公司而言,若该标的的波动率存在非对称性,则标的下跌过程中一定要控制好仓位,防止波动率太高造成巨大的浮亏。

来源:期货日报 作者:王翔 王浩