股指期权勒式组合策略研究

分析策略交易原理和理解跨式组合的损益结构

本文主要介绍勒式组合期权策略在沪深300指数中的应用情况,并对股指期权主力合约进行回测,对比买入勒式组合与卖出勒式组合策略,分析策略交易原理和理解跨式组合的损益结构。为进一步提升卖出勒式组合策略绩效,分别对止损和对冲两种方式进行初步探究。在大多数行情里,股指运行幅度不大,高波动趋势性行情较少。随着交易时间不断延长,期权时间价值的累计贡献度不断提升。买入勒式组合,长期持有亏损时间价值。反之,长期静态持有卖出勒式组合通过时间价值损耗获得稳定收益。但在持续性趋势行情下,卖出勒式组合应采取适当的风险管理,减少方向性亏损。

[勒式组合期权策略]

勒式组合(期权)由一份虚值看涨期权和一份相同到期日的虚值看跌期权构成,可以分为买入勒式组合和卖出勒式组合。跨式组合(期权)则由相同行权价和相同到期日的看涨期权和看跌期权构成。

当投资者预期标的资产价格变动幅度较大时,可以买入勒式组合;若标的资产价格向任一方向变动超过一定范围时,投资者可以获取收益。买入勒式组合风险有限,最大亏损为期初支付的权利金,向下盈亏平衡点=低的行权价格-权利金;向上盈亏平衡点=高的行权价格+权利金。

反之,当投资者预期标的资产价格变动幅度有限时,可以卖出勒式组合;若标的资产价格变动在一定范围内时,投资者可以获取收益,最大收益为卖出两份期权所获得的权利金。卖出勒式期权组合风险巨大,当标的资产向任一方向大幅变动时,策略损失较大;向下盈亏平衡点=低的行权价格-权利金;向上盈亏平衡点=高的行权价格+权利金。

[勒式组合期权策略在沪深300指数中的应用]

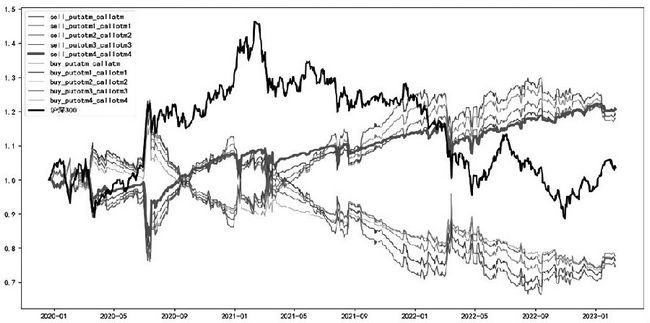

买入勒式组合与卖出勒式组合

根据不同的行权价格划分,选择不同档位的期权合约构建勒式组合。本文通过回测探究勒式组合在沪深300指数中的应用情况。

回测时间为2019年12月23日至2023年2月10日。回测设定本金100万元,回测对象为沪深300股指期权主力合约,持仓3组(即3手看涨期权和3手看跌期权),组合构建选取平值(跨式)、虚值一档、二档、三档和四档。比如买入勒式组合(虚值一档),即以buy_callotm1_putotm1表示。交易成本中,手续费为30元/手,滑点0.4点(2个tick),收益方式以收盘价计算。

策略A:以股指期权主力合约为交易对象,期权合约到期后换下一个主力合约继续开仓交易。通过对比买入勒式组合和卖出勒式组合,买入勒式组合长期静态持有是亏损的。卖出勒式组合获得年化收益率超6%,其中卖出虚值四档勒式组合年化收益率6.84%,最大回撤18.68%,夏普比率0.2715。长期静态持有卖出勒式组合通过时间价值损耗获得稳定收益。

静态持有卖出勒式组合在市场发生大趋势下具有较大的风险,可以看到在2020年7月股指快速上行阶段,卖出勒式组合回撤较大。卖出勒式组合在持续性趋势行情下,应该采取适当的风险管理,减少方向性亏损。

图为勒式组合净值

勒式组合损益归因分析

从长期来看,买入勒式组合难以获得收益,由于股指在大多数时间难以形成明显的趋势行情,因此买权的方向因子和波动因子的收益无法弥补时间因子的亏损。

以买入跨式组合为例,买入跨式组合主要收益来源于股指高波动行情。其中,2020年6月下旬至2020年7月上旬期间,沪深300指数涨幅高达17.25%,买入跨式组合贡献17.71%收益率。在较短时间段内,股指大幅运行,买入跨式组合的收益幅度大幅超过时间价值损耗。否则,在较长的运行周期里,股指运行幅度不大,买入跨式组合持续亏损时间价值。

由于Delta、Gamma、Vega和Theta能解释绝大部分期权价格变动,而rho变化较小故暂且不考虑。通过对比发现,2019年12月23日至2020年6月30日,时间价值的累计贡献度为40%;2019年12月23日至2022年6月30日,时间价值的累计贡献度上升至53%。因此,随着交易时间不断延长,时间价值的累计贡献度不断提升。这也表明了买入股指期权勒式(跨式)组合,长期持有亏损时间价值是巨大的。反之,卖出勒式(跨式)组合,长期持有能不断获取时间价值收入。

勒式组合策略与止损

卖出勒式组合面对突发的趋势行情时,在没有任何对冲的情况下,方向上亏损是巨大的,产生较大回撤。

策略B:在策略A的基础上增加止损参数K,即卖出勒式(跨式)期权组合,一旦权利金超过自身K倍则止损平仓,下一个交易日重新开仓交易。参数K选取2、2.5和3,卖出勒式组合选取虚值一档、二档、三档和四档。

回测结果显示,该止损的风险管理手段可降低最大回撤,但总体来看没有提升策略绩效水平。

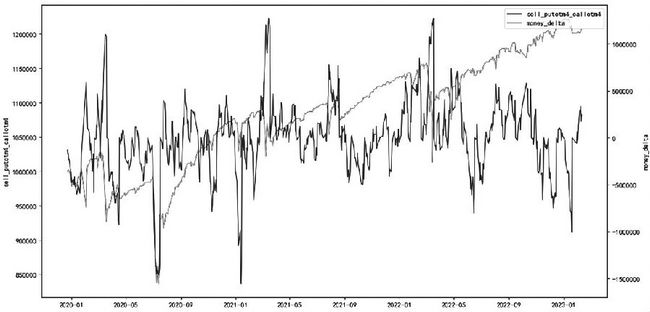

勒式组合策略与对冲

为了控制卖出勒式组合策略的最大回撤,在风险管理上对风险敞口delta(money_delta)过大时进行对冲。下文以卖出虚值4档的勒式组合为例,选取同月份实值一档期权进行对冲,对冲手数设定与策略组合手数相同。

图为卖出勒式组合与风险敞口delta(money_delta)

策略C对冲设定:money_delta>u(u>0),买入看跌期权对冲;money_delta<d(d<0),买入看涨期权对冲;合约到期或-i<money_delta<i(i>0),平仓对冲头寸。其中,money_delta =沪深300指数×组合delta×100×组合手数),u为上界值,d为下界值。

对冲结果显示,根据不同组合delta敞口对冲会产生不同的结果。在回测结果中,本文设置70Wdelta敞口(u=70W,d=-70W,i=40W),有助于对冲策略提升策略的绩效水平,最大回撤从18.68%下降至6.38%,夏普比率也明显上升。但选取90Wdelta敞口和50Wdelta敞口对冲,降低了策略绩效水平,尽管最大回撤有所下降,但收益也大幅下降。由于对冲是需要成本的,因此对冲过于频繁会降低组合策略的绩效水平。设置敞口太小,对冲过于频繁,对冲成本较高;而设置敞口太大,对冲不及时,无法规避风险。设置合理的风险敞口,有助于对冲策略提升策略的绩效水平。

上述对冲属于事中对冲,但由于节假日之后开盘标的价格可能发生巨大波动,从而产生较高的组合delta敞口,因此,在风险管理的研究上,对卖出勒式组合(虚值四档)增加事前风险管理。

叠加节假日前对冲后,回测结果表明:第一,对于股指而言,对冲股指下跌风险更为重要。第二,节假日事前对冲次数增多不利于策略绩效,若剔除掉2020年春节大幅下跌的对冲行情,整体收益下降明显。但若捕获到极端行情,则对冲显著提升策略绩效水平。

[小结]

研究如何控制卖出勒式组合策略的最大回撤,第一,设置K倍权利金数值止损并重新开仓交易。在卖出勒式组合策略回测中,该止损的风险管理手段可降低最大回撤,但总体来看没有提升策略绩效水平。第二,在风险管理上对组合delta过大进行对冲,使之回归到设定的范围之内。设置敞口太小,对冲过于频繁,对冲成本较高;而设置敞口太大,对冲不及时,无法有效规避风险。因此,设置合理的风险敞口,有助于对冲策略提升策略的绩效水平。第三,事前(节假日)对冲次数增多不利于策略绩效,若剔除掉2020年春节大幅下跌的对冲行情,整体收益下降明显。但若捕获到极端行情,则事前(节假日)对冲策略显著提升策略绩效水平。

来源:期货日报 作者:陈俊州