白银期权服务实体企业前景广阔

未来3—6个月,宏观逻辑有望与现货市场形成共振,白银将保持偏强趋势。白银期权在标的偏强预期下大有可为,既可以用于构建投资策略,也可以用于白银企业的产业保值方案优化。

白银期权合约自去年年底正式挂牌交易以来平稳运行。白银期权上市对于白银产业及投资者来说意义重大:一是丰富保值工具,有利于产业实现风险管理;二是丰富投资策略,利于价格发现;三是扩大市场容量,吸引长期资金入场;四是丰富场内对冲工具,有益于场外衍生品市场策略设计。沪银自去年10月底开始强势上行,较低点上涨超19%。未来3—6个月,宏观逻辑有望与现货市场形成共振,白银将保持偏强趋势。白银期权在标的偏强预期下大有可为,既可以用于构建投资策略,也可以用于白银企业的产业保值方案优化。

宏观面拖累减弱,白银走势趋强

从白银贵金属属性来看,以十年期美债收益率为锚,贵金属今年有望迎来转机。如果从长端利率=短端利率+期限结构的逻辑分别推演,短端利率以及期限结构均有回落驱动。以此来看,十年期美债收益率很可能顶点已过,对白银而言意味着宏观面拖累减弱。

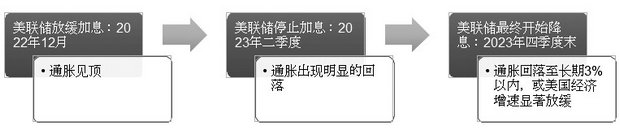

短端利率下行是大趋势。主要考虑到,一方面,美联储加息节奏将开始放缓;另一方面,美债流动性恶化掣肘紧缩空间。政策节奏方面,美国通胀是美联储加息节奏变化的主要驱动。通胀或已经见顶,但未来核心通胀放缓节奏仍是关键。去年6—11月美国CPI已经连续5个月保持回落趋势。以通胀预期研判美联储政策节奏,加息节奏预计逐步放缓。去年12月美联储议息会议上加息幅度已经从此前的75BP 回落到50BP,未来预计加息节奏会逐步回落到25BP。下一阶段则需等待通胀出现实质性回落,美联储有望停止加息。考虑到去年二季度的高基数效应,以及美国房价对租金的指引来看,今年二季度通胀有大幅回落的可能,美联储可能在今年二季度停止加息节点。第三阶段,基准假设下,今年四季度末,通胀或有机会回落至3%以下,届时叠加美国经济状况持续走弱,可能使得美联储开始选择降息。此外,美联储政策紧缩预计将掣肘于美债流动性风险爆发。

图为未来美联储政策的三个阶段

美债流动性方面,自美联储加息缩表开启以来,主要驱动是美债供需影响。美联储缩表直接导致美债需求大幅降低,叠加美债收益率走高,美债配置价值减弱下,流动性显著恶化。从美债流动性指数观察,去年10月底已经接近2020年3月水平。如果美债流动性暴雷,将显著冲击全球美元流动性体系(类似2020年3月)。此前耶伦在2022年10月底的IMF的年度财长与央行行长会议上表示,担心美国国债市场缺乏足够的流动性。虽然从美联储会议纪要来看,美联储官员对此关注度相对有限,但如果美债流动性随着加息继续走差,预计美联储政策紧缩空间将被掣肘。

流动性负反馈下,期限结构预计持续走差。期限结构主要受经济预期影响,从经济增长驱动来看,紧缩负反馈兑现,主要体现在个人超额储蓄率下降以及地产周期走差两个方面。个人超额储蓄率方面,此前美国经济强劲的消费增速离不开美国居民端的超额储蓄支撑。从个人储蓄率来看,2021年一季度,美国个人储蓄水平(个人储蓄/可支配收入)显著高于均值,但从2021年4月开始,居民储蓄率持续回落,且回落至平均水平下方。对应去年5月,耐用品消费增速开始跑输通胀水平。考虑个人储蓄率下降幅度显著快于收入涨幅,表明美国居民端储蓄行为逐渐回归正常,消费驱动显著减弱。地产方面,地产市场作为利率敏感性行业,在本轮加息中受影响最直接。随着美联储加息的持续推进,美国30年住房抵押贷款利率年内上涨已经超过300bp;激增的房贷成本直接推高了居民加杠杆投资房产的成本。

库存迅速回落,现货支撑存亮点

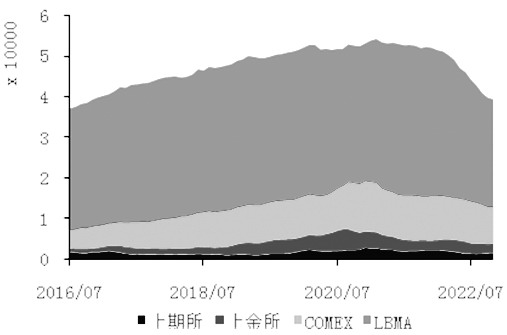

去年全球白银显性库存共计减少1.2万吨,下降20%,现货支撑显现。需求方面存亮点。既有印度高经济景气度的阶段性利好(未来1—2年),亦有光伏新动能的持续提振(中长期)。

图为全球白银库存大幅回落

图为印度白银净进口增长显著

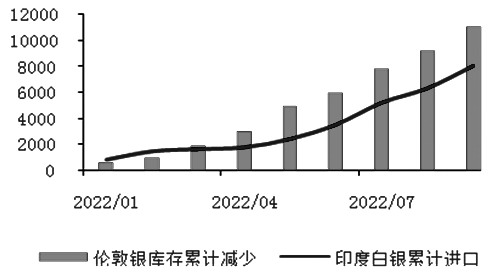

2022年印度白银消费+库存水平激增,量级占全球库存水平回落的70%。从印度白银产量和流量数据来看,印度去年1—9月共计进口8041吨,9月单月更是达到了创纪录的1700吨,叠加1—9月的产量534吨,银锭和银条的合计消费+库存水平高达8575吨,同比2021年增长接近八倍,增量在4000吨左右。我们认为,需求增量主要有两点原因,一是疫情防控措施优化后的需求后置。印度2021年末逐渐放松了疫情防控政策。2020—2021年疫情期间,印度的工业、投资等白银需求受到明显抑制,约形成6000吨的需求后置缺口,在2022年疫情防控宽松后部分释放。二是外需与积极财政刺激下,印度极高经济景气度催生新的消费投资需求。印度经济在2022年出现强劲增长。2022年前三季度印度GDP平均增速达8%,其中第二季度GDP在2021年高基数的背景下依旧达到了惊人的13.5%。今年印度白银有望保持较高消费增长,一是2020—2021年的需求后置仍有约2000吨的空间,对今年消费仍有支撑;二是印度经济有望保持高增长,世界银行预计印度经济仍能保持7%的强劲增速,高经济增长预期下,明年印度预计仍是重要的白银消费引擎。

光伏用银是今年白银消费的另一个重要增量。随着近年来光伏行业的快速发展,光伏用银量开始逐渐增长。去年1—9月国内光伏装机52.06GW,同比增长106%。而根据我们的测算,今年国内装机总量有望达到90GW,海外装机142.5GW。按照1.2的容配比,晶硅电池95%市占率,其中90%为P型电池来推算,2022年全球光伏用银大约4408吨,较2021年用银增加1146吨,同比增长35%。且光伏领域持续高增的预期预计在未来3—5年持续提振白银消费。2023—2025年工业用银将在光伏用银驱动下保持稳定高速增长。预计今年全球新增光伏装机290.6GW,带动光伏用银增长962.6吨,按当前34000吨的白银消费量估算,拉动白银整体消费2.8%。2023—2025年预计光伏用银年均增长856吨,年复合增长率12%,有望平均每年拉动白银消费2.5%以上。

图为2022年印度白银净进口VS伦敦银库存回落

白银供应方面则乏善可陈,长期供应增速预计在0%附近。根据白银协会的数据,过去十年白银供给整体较为疲软,2014—2021年白银总供给与矿山供给的符合增长率均约为-0.3%。而展望未来,白银供应亦不乐观,一方面,当前全球主要银矿都面临着品位下降的问题;另一方面,储备中的白银扩产项目较少,从Fresnillo,KGHM等头部白银企业长期产量预期来看,与现有水平差异不大。

从供需平衡来看,2023年白银库存有继续回落的可能。

能源危机风险降低,金银比面临回归

2021年年初以来,金银比走势异常,主要因为交易全球经济衰退风险预期,存在预期差修空间。长期来看,金银比变化趋势与全球经济增长呈现出典型的负相关。虽然2021年2月—2022年6月,全球PMI基本保持在54以上高景气度区间,但金银比持续以较陡峭斜率走高,中枢从64陆续抬升至84水平。究其原因在于交易流动性收紧负反馈下,市场对于美国经济衰退、欧洲能源危机爆发的担忧预期。当前预期差有较大修复空间。一是欧洲能源储备保持高位,能源危机风险降低;二是及紧缩斜率最陡峭的时间已过。此外,从近5年的金银比中枢来看,当前金银比也处于较高水平,存在修复的空间。

综上所述,白银2023年有望维持去库存趋势,现货支撑有望与宏观拖累放缓形成共振,且考虑金银比的回归预期,白银有望延续强势。节奏上,白银投机、投资属性强,通常行情启动较工业金属及黄金有一定领先性,偏强趋势有望持续3—6个月,沪银主力合约核心价格区间在4750—6000元/千克。风险因素方面关注:通胀回落不及预期、美联储政策反复、美债流动性风险爆发等。

白银期权投资策略分析方面,在偏强市场预期下,白银期权工具的运用具有高灵活性、低资金占用等优势。主要投资策略分为单边和组合投资策略两大类。

单边期权投资策略

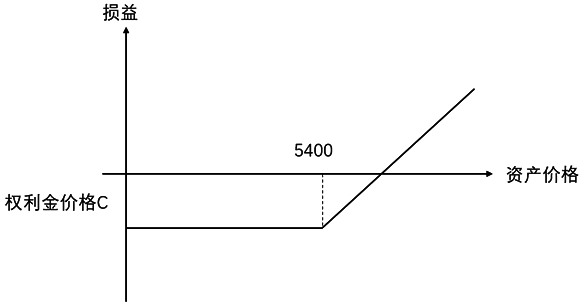

1.买入虚值看涨期权

基于白银趋势偏强的市场展望,可考虑付出权利金,买入标的物为沪银2302合约行权价为5400的看涨期权(AG2302C5400),优点是随着价格上涨获利空间上不封顶。且作为期权买方,损失有限,最大损失为全部权利金。

图为买入AG2302C5400期权损益

2.卖出虚值看跌期权

基于白银趋势偏强的市场展望,也可以考虑卖出标的物为沪银2302合约行权价为4700的看跌期权(AG2302P4700),以赚取权利金。卖出单边看跌期权的优点是能够赚取权利金,缺点是风险偏高,需要承担卖出义务,若发生黑天鹅事件导致沪银价格大幅下跌,则可能造成巨大损失。

图为卖出AG2302P4700期权损益

组合期权投资策略

偏强趋势市场预期下,牛市价差组合策略同样适用,实际应用如下:

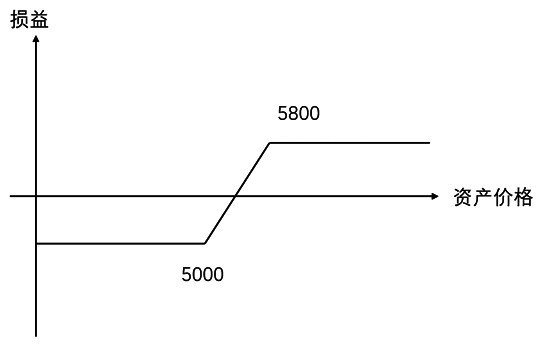

1.看涨期权牛市价差组合

可以通过买入标的物为沪银2302合约行权价为5200的看涨期权(AG2302C5200)同时卖出标的物为沪银2302合约行权价为5800的看涨期权(AG2302C5800),来构建一个牛市价差策略,因为执行价格较高的期权权利金较低,因此初期现金流为负,即需要支付一定权利金作为成本,但是随着沪银价格的上涨,该组合将会逐渐获得收益。

图为看涨期权牛市价差组合损益

2.看跌期权牛市价差组合

同样可以买入沪银2302合约行权价为4700的看跌期权(AG2302P4700),同时卖出沪银2302合约行权价为5300的看跌期权(AG2302P5300),构建一个由看跌期权构成的牛市价差组合。这个组合因为卖出权利金较高,因此期初就有权利金收益,但是到期后收益低于买入看涨期权构成的牛市价差策略。

图为看跌期权牛市组合价差损益

运用白银期权优化白银企业保值效果方面,在偏强市场预期下,产业企业同样可以运用白银期权对现有保值方案进行优化,此处以白银矿山企业套期保值应用为例。

某矿山企业预计今年2月产银5250公斤,按矿山企业的套期保值思路,通常选择在沪银期货2303合约上以5300/KG进行了350手卖出保值。

优化思路1:即买入白银看跌期权(如:标的物为沪银2303行权价为5300的看跌期权,AG2303C5300)替换部分期货头寸。

效果分析:对企业来说优势在于,不需担心白银价格下跌后承担损失,而期权成本能够控制,也不用担心价格上涨会带来套保巨额亏损。

优化思路2:即买入白银虚值看涨期权(如:标的物为沪银2303行权价为5500的看涨期权,AG2303C5500),付出对应权利金。

效果分析:买入白银虚值看涨期权后,企业根据后续白银市场的价格变化,面临以下三种情形。

若银价下跌,沪银期货合约保值效果持续,不执行期权,保值效果在原方案上额外付出了权利金成本。

若银价上涨,但未到达行权价格5500元/公斤。通常情况下看涨期权权利金会随价格上涨上行,这时可以卖出手中期权获得权利金价差收益,保值效果较原方案有优化。

若银价上涨,超过行权价格5500元/公斤。企业持有的虚值看涨期权变为实值看涨期权,权利金大幅上涨,覆盖期货价格上涨幅度,避免了期货头寸的保值亏损。

综上所述,优化思路2能够在白银上涨时实现套期保值效果的优化,适用于偏强市场预期的情形。

来源:期货日报 作者:龚鸣