盘点三大类期权组合策略

根据行情的走势判断及自身风险承受能力相机而动

2022年金融市场波动加大,我国期权品种持续创新,上市速度不断加快。期权凭借其交易的灵活性广受投资者的喜爱。对于广大投资者来说,最先接触的必然是期权的单腿策略。比如预期大涨就买入看涨期权;预期大跌就买入看跌期权;在压力位则卖出看涨期权;在支撑位则卖出看跌期权。但在现实交易中,投资者往往在单腿策略上遇到两难选择,要么权利金太贵,要么风险太高。本文通过具体案例来回顾年内期权组合策略功能发挥情况,为企业和投资者更好管控自身的风险、平滑收益,让资产得到更加稳健的增长提供思路。

[方向性价差策略]

1.买入牛市价差策略

2022年7月中旬,铜价在经历一波大跌后,有投资者预计期货合约会迎来一波反弹,以2500元/吨买入一份铜期货看涨期权CU2209C55000,同时以1200元/吨卖出一份虚值看涨期权CU2209C58000,两个期权的存续期都将近1个月。

图为铜期货主连日K线

图为铜期权牛市价差损益情况

从上面的曲线中可以看到,在7月底铜期货合约价格就反弹至58000元/吨之上,但此时最大收益还未达到3000元/吨。若在到期日,期货价格仍在58000元/吨以上,投资者才能获取全部收益。此时投资者可提前平仓止盈。另外,还可以看到,由于这段时间铜价上涨较为迅猛,相较于买入单腿策略,牛市价差收益要低不少。所以该种策略适合于对于想捕捉期货合约温和上涨,而又不想承担太多的下行风险的投资者。

2.买入熊市价差策略

2022年6月初,某铝加工企业预计未来铝价或发生较大波动,为了给库存保值,以280元/吨买入一份铝期货看跌期权AL2208P20000,同时以50元/吨卖出一份虚值看跌期权AL2208P18500,两个期权的存续期都将近1个月。

图为铝期货主连日K线

图为铝期权熊市价差损益情况

可以看到,在7月初铝期货合约价格就下跌至18500元/吨之下,但此时最大收益还未达到230元/吨。若在到期日,期货价格仍在18500元/吨以下,投资者才能获取全部收益。此时投资者可提前平仓止盈。另外,还可以看到,由于这段时间铝价下跌幅度较大,相较于买入单腿看跌期权,熊市价差收益要低不少。所以该种策略适合于想捕捉标的价格温和下跌,而又不想承担太多的上行风险的投资者。

3.卖出熊市价差策略

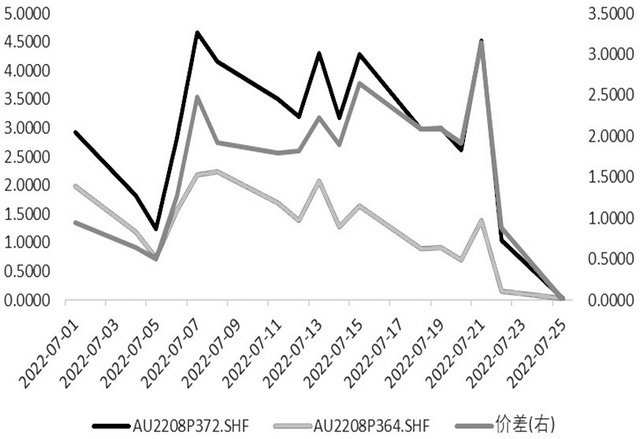

2022年以来,黄金价格维持弱势振荡,7月初受美国通胀数据影响,黄金大幅下挫,但下方支撑力度仍十分强劲,因此有投资者预计当前位置或是阶段性底部,于是以2.8元/克卖出一份黄金期货看跌期权AU2208P372,后面又以0.9元/克买入一份虚值看跌期权AU2208P364,两个期权的存续期都将近20天。

图为黄金期权卖出熊市价差损益情况

从上面的曲线中可以看到,在7月初黄金期货合约价格再跌破372元/克以后,仍继续下行,但未跌破364元/克。在到期日期货价格仍在372元/克以下,投资者才会亏损。若到期日黄金跌到364元/克以下,达到最大亏损。另外,还可以看到,由于这段时间黄金下跌,但下方支撑力度较大,在到期日之前又反弹至372元/克以上,最终仍获取了收益。所以该种策略适合于底部支撑力度较为强劲,而又不想承担太多的下行风险的投资者。

4.卖出牛市价差策略

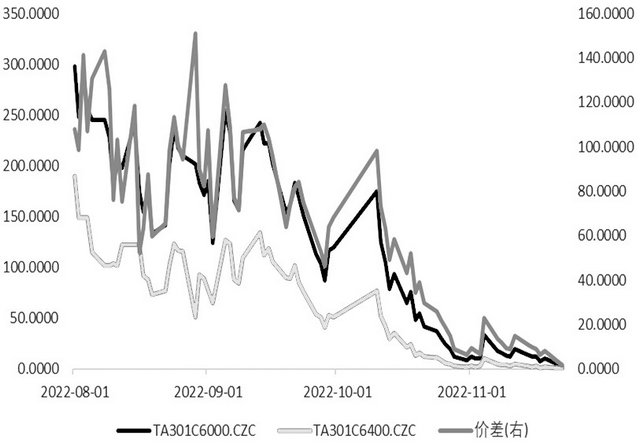

2022年8月初,PTA经过一轮大幅下挫后,迎来阶段性反弹。但有投资者预计6000元/吨上方压力较大,遂以300元/吨卖出一份PTA期货看涨期权TA2301C6000,后面又以200元/吨买入一份虚值看涨期权TA2301C6400,净收入权利金100元/吨,两个期权的存续期都将近3个月。

图为PTA期货主连日K线

图为PTA期权卖出牛市价差损益情况

可以看到,在8月初PTA期货合约价格反弹至6000元/吨附近后,上涨乏力,后面开始横盘振荡,期权权利金也逐渐减少。事实上,只有当到期日期货价格涨到6100元/吨以上,投资者才会亏损。若到期日PTA涨到6400元/吨以上,亏损达到最大。所以该种策略适合于上方压力较为强劲,而又不想承担太多的上行风险的投资者。

[波动率策略]

1.买入跨式策略

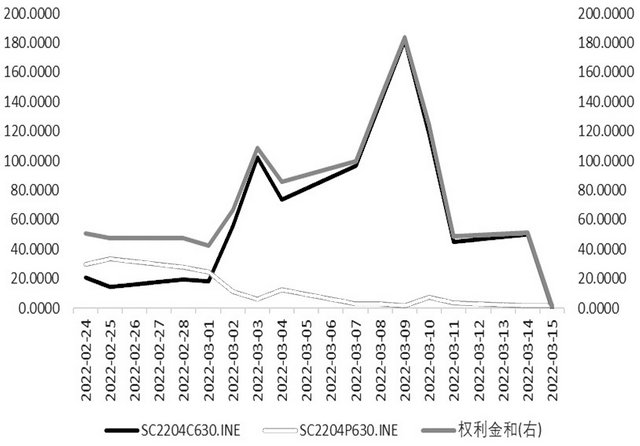

2022年2月24日俄乌冲突升级,油价大幅波动,原油期权隐含波动率一度升至100%以上,若在当时买入跨式或宽跨式策略则收益颇丰。有投资者以30元/桶买入一份SC期货看涨期权SC2204C630,后面又以24元/桶买入一份看跌期权SC2204P630,净支出权利金54元,两个期权的存续期还剩半个多月。

图为原油期货主连日K线

图为原油期权买入跨式损益情况

从上面的曲线中可以看到,俄乌冲突升级后,原油价格发生巨幅波动。看涨期权价格最高涨至180元/桶以上,看跌期权价格几乎跌至0附近。看涨期权一端赚取的收益大于最初付出的权利金,从而能够获利。所以该策略适合于捕捉市场的巨幅波动。但还需注意到,随着到期日临近,原油也发生大幅回撤,若将期权合约一直持有至到期日,则会发生亏损。因此,对于买入跨式或宽跨式策略的投资者,若对市场判断错误,或盈利出现大幅回撤,一定要及时止损或止盈离场,不建议一直持有。

2.卖出宽跨式策略

2022年8月中下旬,随着糖价一波大幅下挫后,有投资者预计未来或在5400—5600元/吨之间振荡,遂以150元/吨卖出一份白糖期货看涨期权SR301C5600,后面又以75元/吨卖出一份看跌期权SR301P5400,净收入权利金225元,两个期权的存续期还剩3个多月。

图为白糖期权卖出宽跨式损益情况

从上面的曲线中可以看到,由于白糖一直在5400—5600元/吨之间振荡,期权的权利金不断随时间流逝,所以该策略适合于振荡行情。但还需注意到,在大部分时间卖出跨式策略都是盈利的,若符合投资者预计,则可以不止盈,但是若标的价格突破振荡区间,此时一定要注意止损。

[标的+期权组合策略]

1.备兑策略

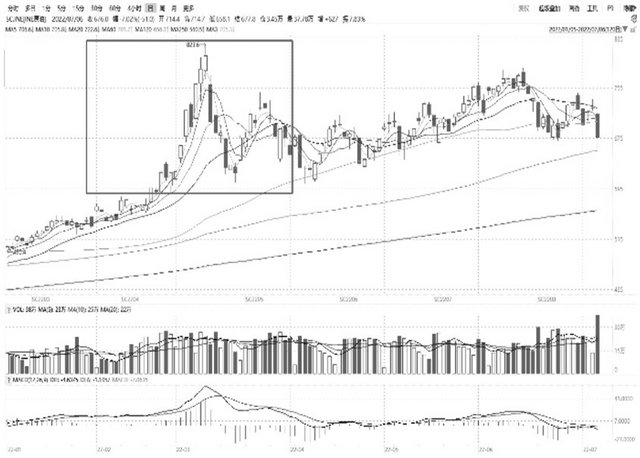

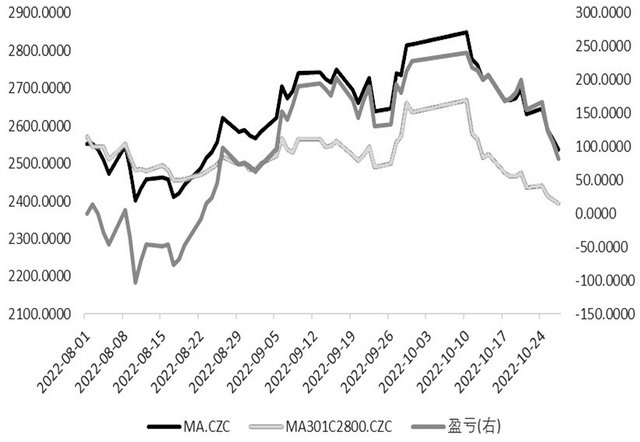

2022年9月初,甲醇市场低迷,某贸易商为了降低成本、提高销售收入,在持有现货的基础上,卖出看涨期权构建备兑策略。当时选择合约为MA301C2800,权利金为95元/吨,期权的存续期还剩2个多月。

图为甲醇期货主连日K线

图为甲醇期权备兑策略损益情况

从上面的曲线中可以看到,甲醇的价格一度上涨突破2800元/吨,虽然在期权头寸上有所亏损,但标的收益大于期权头寸的亏损,使得整体盈亏曲线仍是上行的。随着10月中旬甲醇高位回落,期权权利金快速下跌。但标的亏损大于期权的盈利,因此整体盈亏曲线也是下行的。所以该策略适合于振荡行情。或小幅上涨行情,若标的出现大幅回撤,权利金无法抵补标的下跌的损失。

2.保险策略

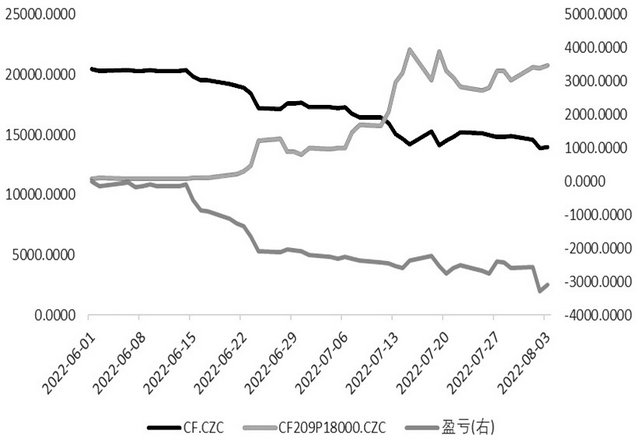

2022年6月初,某棉花贸易商根据自身购销情况及市场判断,担心未来棉花价格可能下跌,并且该企业库存较大,担心价格下跌造成损失。为对冲价格大幅下跌带来的损失,并保留价格上涨的盈利机会,该生产企业买入CF209P18000合约进行保值,合约价格为100元/吨,期权的存续期还剩2个多月。

图为棉花期货主连日K线

图为棉花期权保护性策略损益情况

从上面的曲线中可以看到,由于棉花在6月中旬开启大跌模式,看跌期权的权利金大幅上涨,虽然仍未弥补标的的下跌,但棉花最大亏损截断了,避免进一步的大幅亏损,在一定程度上达到了保值的目的。保险策略最大优势是保值的同时拥有增值的可能。如果价格朝着有利的方向变动,那么现货、期货头寸会出现盈利,现货朝着有利方向变动的幅度越大,则盈利也越大。这种策略的弊端是需要付出权利金作为保值成本。

本文通过2022年具体案例介绍了方向性价差策略、波动率策略及标的+期权的组合策略功能发挥情况。总体来说,在方向性策略方面,对于买方而言,一定要注意控制好仓位,每次建仓所用资金占总资金不超过5%,利用好期权“以小博大”的功能,把握赔率机会。对于卖方而言,则要管控风险,防范“黑天鹅事件”造成巨幅回撤。在波动率策略方面,近年来商品市场波动明显加大,短线可把握日间、日内做多标的波动率Gamma机会。若对市场判断错误,或盈利出现大幅回撤,此时要及时止损或止盈离场,不建议一直持有。而对于卖出宽跨式策略,与之相反,在大部分时间内可以一直持有,即可以不止盈,但是若标的价格突破振荡区间,此时一定要注意止损。在标的+期权组合策略方面,使用备兑策略和保险策略的前提条件是看好标的未来走势。备兑策略能增厚利润,但若标的短期内出现大幅上涨,则利润封顶;当标的出现“黑天鹅事件”,保险策略能够提供缓冲,减少策略回撤,但由于是买入看跌期权,需要付出权利金,因此其成本也相对较高。总体来说,期权作为精细化风险管理工具,为投资者提供更多选择,但同时对投资者的择时能力、市场情绪把控能力提出了更高的要求。投资者需要根据行情的走势判断以及自身风险承受能力,选择相应的策略。

来源:期货日报 作者:牛秋乐 冯世佃