中证1000和沪深300股指期权的比较研究

2022年7月22日,中证1000股指期货和股指期权于中金所上市,解决了机构投资者从大盘股、中盘股到小盘股的风险对冲问题。本文主要通过中证1000和沪深300股指期权的比较,从成交、持仓、波动率以及特征、标的组成、估值等视角,分析中证1000股指期权的成熟度以及其是否可以作为风险对冲、波动率交易工具。

图为中证1000和沪深300股指期权的成交量

上市2个月来,中证1000股指期权的成交量已逐渐增长至沪深300股指期权的70%附近。考虑到中证1000股指期权的标的价值是沪深300股指期权的1.8倍左右,因此两者成交的名义本金数量相差无几。

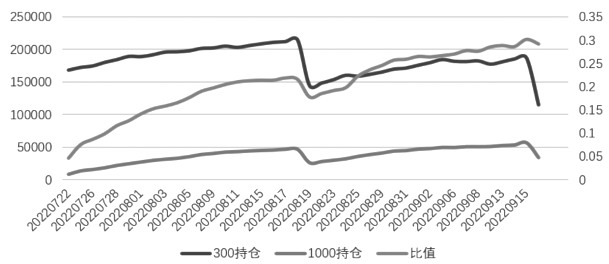

图为中证1000和沪深300股指期权的持仓量

上市2个多月来,中证1000股指期权持仓量稳步上升,与沪深300股指期权持仓量的比值也稳步上升。

笔者认为,中证1000股指期权已经越来越成熟,但与沪深300股指期权相比仍有差距。由于其成交量逐渐增加,已经可以作为小盘股的风险对冲工具。

针对中证1000和沪深300指数的波动率,进行以下两方面比较:第一,对20日历史波动率(HV20)进行描述性统计,找出波动率较大的品种;第二,针对波动率最重要的四个特征进行比较,分析哪个品种更容易进行波动率交易。

从中证1000和沪深300的HV20描述性统计信息可以看出,过去10年间,中证1000的波动率要大于沪深300,尤其是均值(mean)和50%分位数指标上,中证1000都显著高于沪深300。此外,在标准差(std)指标上,沪深300比中证1000高了0.0188个点,表示中证1000的波动率变化幅度小于沪深300。

由此可以看出,中证1000的波动率高于沪深300,且波动率的稳定性高于沪深300。

上表展示了中证1000和沪深300指数过去10年间波动率特征度量的结果。聚集性指高波动率出现的频率,采用GARCH模型进行度量。非对称性指标的下跌会造成波动率上升,标的上涨会造成波动率下降,采用EGARCH模型进行度量。长记忆性指波动率总是存在回到长期均线的趋势,采用HURST指数是否大于0.5进行度量。跳跃性指波动率存在脉冲式上涨和缓慢下跌的特征,采用HAR-CJ模型进行度量。HAR模型的R2主要用于度量波动率的规律性,该数值越接近1表示越有规律。

由上表可以看出,中证1000和沪深300指数都具有波动率的四大特性,这是进行波动率交易的理论基础。此外,沪深300的HAR模型R2大于中证1000,表示沪深300指数的波动率更有规律,更容易进行波动率交易。

因此,中证1000股指期权波动率交易的难度高于沪深300,但仍然是非常优秀的波动率交易品种。

对中证1000和沪深300指数组成比例超过5%的行业进行比较可以看出,两者的差异主要在于沪深300包含了食品饮料、银行和非银金融三个行业。

从上表可知,目前中证1000的估值处于历史底部位置,沪深300的估值也处于相对低位。考虑到目前处于降息周期,且沪深300的组成中银行和非银金融占比达20%,笔者认为沪深300指数下半年大概率以振荡行情为主。中证1000估值较低,且政策导向利于中小型企业,下半年中证1000指数的行情值得期待。

综上,笔者认为,上市2个多月来,中证1000股指期权越来越成熟,已经可以作为小盘股的对冲工具,但与沪深300股指期权相比仍有差距。中证1000股指期权是优秀的波动率交易品种,但交易难度高于沪深300。中证1000目前估值较低,且政策导向有利,下半年行情可期,期权策略推荐以牛市比例价差为主。

来源:期货日报 作者:王翔 贺翊铭 张宇翔 周依阳